TALEBİMİZ

İstanbul Bağımsız Mali Müşavirler Grubu

Vergi Beyannamelerinin verilme ve ödeme sürelerinin yeniden belirlenmesi talebidir

Sayın yetkili

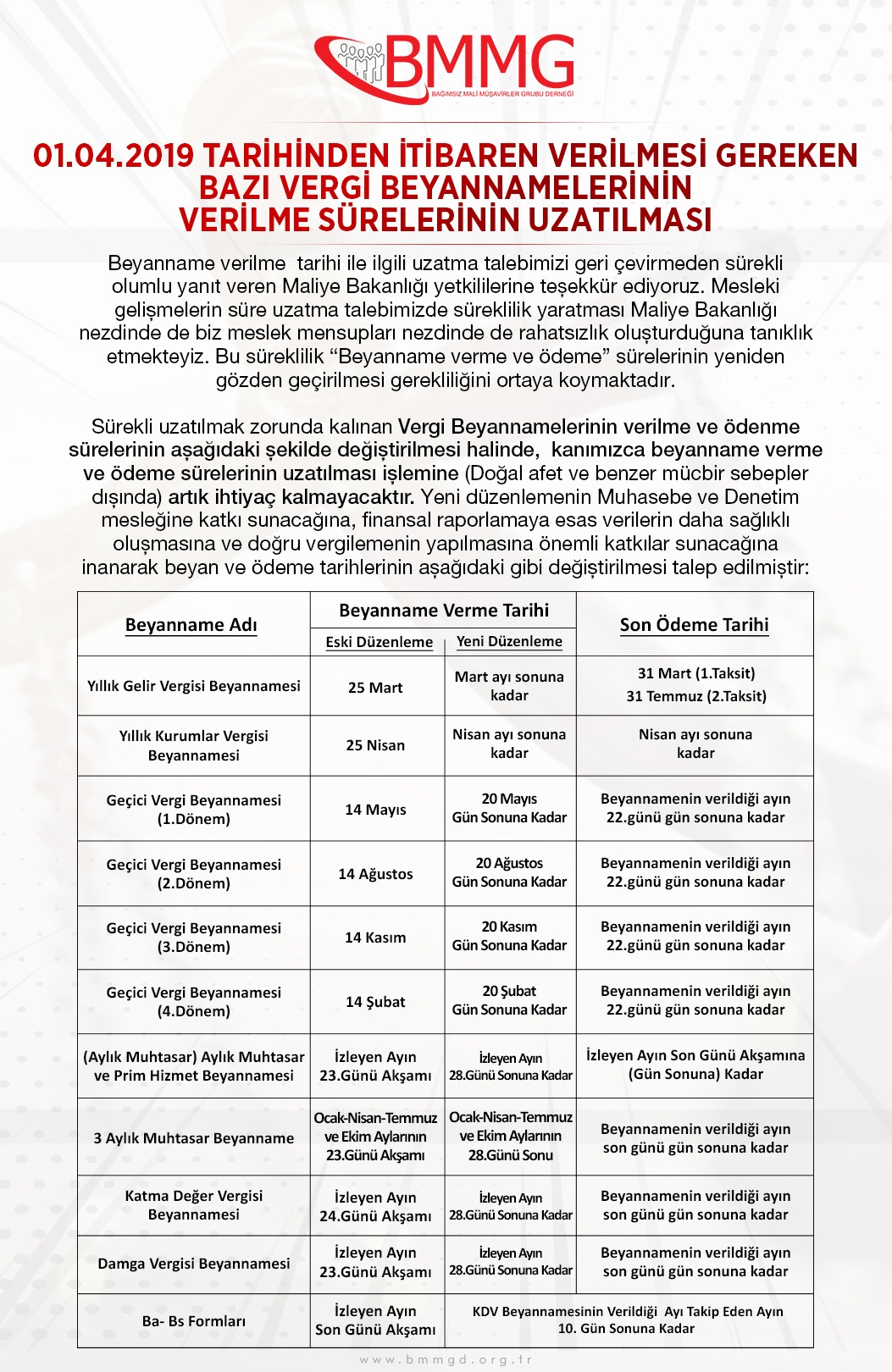

Beyanname verilme tarihi ile ilgili uzatma talebimizi geri çevirmeden sürekli olumlu yanıt veren Maliye Bakanlığı yetkililerine teşekkür ediyoruz.Mesleki gelişmelerin süre uzatma talebimizde süreklilik yaratması Maliye Bakanlığı nezdinde de biz Meslek mensupları nezdinde de rahatsızlık oluşturduğuna tanıklık etmekteyiz.Bu süreklilik "Beyanname verme ve ödeme" sürelerinin yeniden gözden geçirilmesi gerekliliğini ortaya koymaktadır.

Sürekli uzatılmak zorunda kalınan Vergi Beyannamelerinin verilme ve ödenme sürelerinin aşağıdaki şekilde değiştirilmesi halinde, kanımızca beyanname verme ve ödeme sürelerinin uzatılması işlemine (Doğal afet ve benzer mücbir sebepler dışında) artık ihtiyaç kalmayacaktır. Yeni düzenlemenin Muhasebe ve Denetim mesleğine katkı sunacağına , finansal raporlamaya esas verilerin daha sağlıklı oluşmasına ve doğru vergilemenin yapılmasına önemli katkılar sunacağına inanıyoruz..

CEVAP

Kayıtlı yazınızda vergi beyannamelerinin beyan ve ödeme sürelerinin yeniden belirlenmesi talebinde bulunmuş olduğunuz anlaşılmış olup öneriniz, ilerde yapılacak mevzuat çalışmalarında değerlendirilmek üzere not edilmiştir.

SONUÇ

HAZİNE ve MALİYE BAKANLIĞI

Gelir İdaresi Başkanlığı

VERGİ USUL KANUNU SİRKÜLERİ/115

Konusu: 1 Nisan 2019 tarihinden itibaren verilmesi gereken bazı vergi beyannamelerinin

verilme sürelerinin uzatılması

Tarihi : 29/03/2019

Sayısı : VUK-115 / 2019-5

1. Giriş:

Vergi Usul Kanununun mükerrer 28 inci maddesindeki yetkiye dayanılarak; 1 Nisan 2019

tarihinden itibaren verilmesi gereken bazı vergi beyannamelerinin verilme sürelerinin yeni

bir belirleme yapılıncaya kadar uzatılması bu sirkülerin konusunu oluşturmaktadır.

2. Bazı vergi beyannamelerinin verilme sürelerinin uzatılması:

Bakanlığımıza iletilen talepler doğrultusunda ve yaşanabilecek mağduriyetlerin önlenmesi

amacıyla zaman zaman beyanname verme sürelerinin son günü ödeme süresinin sonuna

kadar uzatılmaktadır. Mükelleflerin ve meslek mensuplarının beyanname verme sürelerinin

uzatılmasına ilişkin taleplerinin karşılanması amacıyla bazı vergi beyannamelerinin verilme

süreleri uzatılmıştır.

Buna göre 1 Nisan 2019 tarihinden itibaren verilmesi gereken Muhtasar (Gelir Vergisi

Kanununun geçici 67 nci maddesi, Kurumlar Vergisi Kanununun 15 ve 30 uncu maddesi

kapsamında verilenler ile Muhtasar ve Prim Hizmet Beyannameleri dahil), Damga Vergisi,

Katma Değer Vergisi, Kurumlar Vergisi, Yıllık Gelir Vergisi ve Geçici Vergi

Beyannamelerinin verilme süreleri tek seferde ödenen vergilerde ödeme süresinin, taksitle

ödenen vergilerde ise ilk taksit ödeme süresinin son günü bitimine kadar uzatılmıştır.

Yeni oluşan durumda beyanname türleri itibarıyla beyanname verme ve ödeme süreleri

aşağıdaki gibi olacaktır.

Beyanname Türü Beyanname verilme

zamanı

Ödeme zamanı

Muhtasar Takip eden ayın 26’sı Takip eden ayın

26’sı

Damga Vergisi Takip eden ayın 26’sı Takip eden ayın

26’sı

Katma Değer Vergisi Takip eden ayın 26’sı Takip eden ayın

26’sı

Yıllık Gelir Vergisi (Basit

Usul)

Şubat Ayının son günü Şubat Ayının son

günü

Yıllık Gelir Vergisi Mart Ayının son günü Mart Ayının son

günü

Kurumlar Vergisi Nisan Ayının son günü Nisan Ayının son

günü

Geçici Vergi 1. Dönem 17 Mayıs 17 Mayıs

Geçici Vergi 2. Dönem 17 Ağustos 17 Ağustos

Geçici Vergi 3. Dönem 17 Kasım 17 Kasım

Geçici Vergi 4. Dönem 17 Şubat 17 Şubat

Öte yandan, kendilerine özel hesap dönemi tayin edilen mükelleflerin beyanname verme

sürelerinin de yukarıdaki esaslar dahilinde ödeme süresinin son gününe kadar uzayacağı

tabidir.

Duyurulur.